ĐIỂM FICO LÀ GÌ? ĐIỂM FICO TÍNH NHƯ THẾ NÀO? - CÂN ĐIỆN TỬ FUJIHATSU

Điểm FICO - Fair Isaac Corporation - là một số có ba chữ số dựa trên thông tin trong các báo cáo tín dụng của bạn. Nó giúp người cho vay xác định khả năng bạn trả nợ như thế nào. Điều này, đến lượt nó, ảnh hưởng đến số tiền bạn có thể vay, bao nhiêu tháng bạn phải trả, và nó sẽ có giá bao nhiêu (lãi suất).

Khi bạn nộp đơn xin tín dụng, người cho vay cần một cách nhanh chóng và nhất quán để quyết định có cho bạn vay tiền hay không. Trong hầu hết các trường hợp (>90% các tổ chức sử dụng điểm FICO làm tiêu chí đánh giá người vay), họ sẽ xem xét Điểm FICO của bạn.

Bạn có thể nghĩ về Điểm FICO như một bản tóm tắt báo cáo tín dụng của bạn. Nó đo lường thời gian bạn có tín dụng, bạn có bao nhiêu tín dụng, bao nhiêu tín dụng khả dụng của bạn đang được sử dụng và nếu bạn đã thanh toán đúng hạn.

Điểm FICO không chỉ giúp người cho vay đưa ra quyết định thông minh hơn, nhanh chóng hơn về việc họ cho ai vay tiền, mà còn giúp những người như bạn có được quyền truy cập tín dụng công bằng và nhanh chóng khi bạn cần. Vì Điểm FICO được tính dựa trên thông tin tín dụng của bạn, bạn có khả năng ảnh hưởng đến điểm số của mình bằng cách thanh toán hóa đơn đúng hạn, không mang quá nhiều nợ và đưa ra lựa chọn tín dụng thông minh.

Ba mươi năm trước, Fair Isaac Corporation (FICO) đã ra mắt Điểm số FICO để cung cấp một tiêu chuẩn công nghiệp để ghi điểm đáng tin cậy, công bằng cho cả người cho vay và người tiêu dùng. Trước Điểm số FICO đầu tiên, có nhiều điểm số khác nhau, tất cả đều có cách tính toán khác nhau (một số thậm chí bao gồm cả giới tính và liên kết chính trị).

LỊCH SỬ FICO

FICO có trụ sở ở San Jose, California, Mỹ và được thành lập vào năm 1956 bởi kỹ sư William R. "Bill" Fair và nhà toán học Earl Judson Isaac. Hai người gặp nhau khi làm việc tại Viện nghiên cứu Stanford ở Menlo Park, California. Họ bán hệ thống chấm điểm tín dụng đầu tiên hai năm sau khi thành lập công ty, FICO đã giới thiệu hệ thống của mình cho năm mươi người cho vay của Mỹ .

FICO ra mắt công chúng vào năm 1986 và được giao dịch trên thị trường chứng khoán New York. Công ty đã ra mắt điểm FICO mục đích chung đầu tiên vào năm 1989. Điểm FICO dựa trên báo cáo tín dụng và điểm FICO "cơ sở" nằm trong khoảng từ 300 đến 850, trong khi điểm số cụ thể trong ngành dao động từ 250 đến 900.

ĐIỂM SỐ FICO CÓ VAI TRÒ QUAN TRỌNG

Điểm số FICO giúp hàng triệu người như bạn có quyền truy cập vào khoản tín dụng mà họ cần để thực hiện những việc như đi học, mua nhà lần đầu tiên hoặc trang trải chi phí y tế. Thậm chí một số công ty bảo hiểm và tiện ích sẽ kiểm tra Điểm FICO khi thiết lập các điều khoản dịch vụ.

Thực tế là, Điểm FICO tốt có thể giúp bạn tiết kiệm hàng ngàn đô la tiền lãi và phí vì người cho vay có nhiều khả năng mở rộng lãi suất thấp hơn nếu bạn ít gặp rủi ro hơn cho họ.

Và điểm số tổng thể, công bằng, nhanh chóng, nhất quán và dự đoán giúp giữ chi phí tín dụng thấp hơn cho toàn bộ dân số nói chung. Tín dụng càng dễ tiếp cận, càng nhiều người cho vay có thể cho vay và họ càng có hiệu quả trong các quy trình của mình để giảm chi phí và chuyển tiền tiết kiệm cho người vay.

ĐIỂM FICO TỐT

Mỗi người cho vay tự xác định Điểm FICO tốt là gì và cách họ sẽ sử dụng Điểm FICO và các thông tin khác trong quy trình phê duyệt khoản vay. Hãy nhớ rằng một điểm tín dụng tốt là bạn phải cải thiện nó liên tục.

Nhìn chung, nhiều người cho vay tìm thấy điểm trên 670 như thể hiện uy tín tốt. Thông thường, điểm số của bạn càng cao, rủi ro càng thấp và các chủ nợ càng có khả năng cho bạn vay.

Có các phạm vi điểm chung được công nhận bởi các chủ nợ để giúp họ đưa ra quyết định cho vay. Những phạm vi này cũng có thể phục vụ như là mục tiêu để bạn đạt được.

Bạn có thể cải thiện điểm số của bạn theo thời gian. Thông tin trong các báo cáo tín dụng của bạn liên tục thay đổi, điều đó có nghĩa là Điểm FICO® của bạn cũng được cập nhật thường xuyên.

1/ Xếp hạng tín dụng là gì? - Cân điện tử fujihatsu

https://fujihatsu.com/xep-hang-tin-dung-la-gi-can-dien-tu-fujihatsu-1-2-218853.html

2/ Fith Ratings là gì? Nội dung và đặc điểm của nó - Cân điện tử fujihatsu

https://fujihatsu.com/fitch-ratings-la-gi-noi-dung-va-dac-diem-cua-no-can-dien-tu-fujihatsu-1-2-218935.html

Khi bạn nộp đơn xin tín dụng, người cho vay cần một cách nhanh chóng và nhất quán để quyết định có cho bạn vay tiền hay không. Trong hầu hết các trường hợp (>90% các tổ chức sử dụng điểm FICO làm tiêu chí đánh giá người vay), họ sẽ xem xét Điểm FICO của bạn.

Bạn có thể nghĩ về Điểm FICO như một bản tóm tắt báo cáo tín dụng của bạn. Nó đo lường thời gian bạn có tín dụng, bạn có bao nhiêu tín dụng, bao nhiêu tín dụng khả dụng của bạn đang được sử dụng và nếu bạn đã thanh toán đúng hạn.

Điểm FICO không chỉ giúp người cho vay đưa ra quyết định thông minh hơn, nhanh chóng hơn về việc họ cho ai vay tiền, mà còn giúp những người như bạn có được quyền truy cập tín dụng công bằng và nhanh chóng khi bạn cần. Vì Điểm FICO được tính dựa trên thông tin tín dụng của bạn, bạn có khả năng ảnh hưởng đến điểm số của mình bằng cách thanh toán hóa đơn đúng hạn, không mang quá nhiều nợ và đưa ra lựa chọn tín dụng thông minh.

Ba mươi năm trước, Fair Isaac Corporation (FICO) đã ra mắt Điểm số FICO để cung cấp một tiêu chuẩn công nghiệp để ghi điểm đáng tin cậy, công bằng cho cả người cho vay và người tiêu dùng. Trước Điểm số FICO đầu tiên, có nhiều điểm số khác nhau, tất cả đều có cách tính toán khác nhau (một số thậm chí bao gồm cả giới tính và liên kết chính trị).

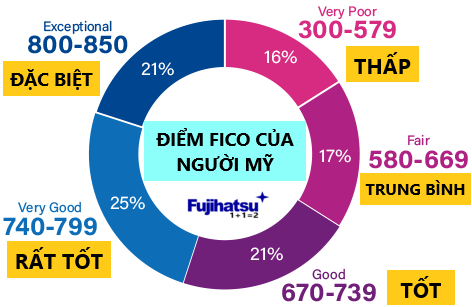

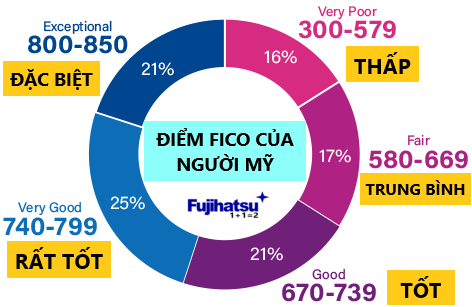

Ảnh: Điểm FICO người Mỹ (cân điện tử fujihatsu)

LỊCH SỬ FICO

FICO có trụ sở ở San Jose, California, Mỹ và được thành lập vào năm 1956 bởi kỹ sư William R. "Bill" Fair và nhà toán học Earl Judson Isaac. Hai người gặp nhau khi làm việc tại Viện nghiên cứu Stanford ở Menlo Park, California. Họ bán hệ thống chấm điểm tín dụng đầu tiên hai năm sau khi thành lập công ty, FICO đã giới thiệu hệ thống của mình cho năm mươi người cho vay của Mỹ .

FICO ra mắt công chúng vào năm 1986 và được giao dịch trên thị trường chứng khoán New York. Công ty đã ra mắt điểm FICO mục đích chung đầu tiên vào năm 1989. Điểm FICO dựa trên báo cáo tín dụng và điểm FICO "cơ sở" nằm trong khoảng từ 300 đến 850, trong khi điểm số cụ thể trong ngành dao động từ 250 đến 900.

ĐIỂM SỐ FICO CÓ VAI TRÒ QUAN TRỌNG

Điểm số FICO giúp hàng triệu người như bạn có quyền truy cập vào khoản tín dụng mà họ cần để thực hiện những việc như đi học, mua nhà lần đầu tiên hoặc trang trải chi phí y tế. Thậm chí một số công ty bảo hiểm và tiện ích sẽ kiểm tra Điểm FICO khi thiết lập các điều khoản dịch vụ.

Thực tế là, Điểm FICO tốt có thể giúp bạn tiết kiệm hàng ngàn đô la tiền lãi và phí vì người cho vay có nhiều khả năng mở rộng lãi suất thấp hơn nếu bạn ít gặp rủi ro hơn cho họ.

Và điểm số tổng thể, công bằng, nhanh chóng, nhất quán và dự đoán giúp giữ chi phí tín dụng thấp hơn cho toàn bộ dân số nói chung. Tín dụng càng dễ tiếp cận, càng nhiều người cho vay có thể cho vay và họ càng có hiệu quả trong các quy trình của mình để giảm chi phí và chuyển tiền tiết kiệm cho người vay.

ĐIỂM FICO TỐT

Mỗi người cho vay tự xác định Điểm FICO tốt là gì và cách họ sẽ sử dụng Điểm FICO và các thông tin khác trong quy trình phê duyệt khoản vay. Hãy nhớ rằng một điểm tín dụng tốt là bạn phải cải thiện nó liên tục.

Nhìn chung, nhiều người cho vay tìm thấy điểm trên 670 như thể hiện uy tín tốt. Thông thường, điểm số của bạn càng cao, rủi ro càng thấp và các chủ nợ càng có khả năng cho bạn vay.

Có các phạm vi điểm chung được công nhận bởi các chủ nợ để giúp họ đưa ra quyết định cho vay. Những phạm vi này cũng có thể phục vụ như là mục tiêu để bạn đạt được.

Bạn có thể cải thiện điểm số của bạn theo thời gian. Thông tin trong các báo cáo tín dụng của bạn liên tục thay đổi, điều đó có nghĩa là Điểm FICO® của bạn cũng được cập nhật thường xuyên.

BẢNG ĐIỂM FICO

| Phạm vi điểm FICO | Xếp hạng | Sự miêu tả |

|---|---|---|

| <580 | Thấp |

Điểm của bạn thấp hơn điểm trung bình của người tiêu dùng Mỹ và chứng minh cho người cho vay biết bạn là người vay rủi ro. |

| 580-669 | Trung bình | Điểm của bạn thấp hơn điểm trung bình của người tiêu dùng Mỹ, mặc dù nhiều người cho vay sẽ chấp thuận cho vay với điểm này. |

| 670-739 | Tốt | Điểm của bạn gần hoặc cao hơn một chút so với mức trung bình của người tiêu dùng Mỹ và hầu hết những người cho vay đều coi đây là điểm tốt. |

| 740-799 | Rất tốt | Điểm của bạn cao hơn mức trung bình của người tiêu dùng Mỹ và chứng minh cho người cho vay biết rằng bạn là một người vay rất đáng tin cậy. |

| Hơn 800 | Đặc biệt | Điểm của bạn cao hơn điểm trung bình của người tiêu dùng Mỹ và thể hiện rõ ràng với người cho vay rằng bạn là người vay đặc biệt. |

(theo opticsandlab, asq.org, quality-line, graphicproducts.com, northwestern.edu, abet.org, etsi.org, cenelec.eu, cen.eu, iso.org và WIkipedia international news)

Bài viết liên quan:1/ Xếp hạng tín dụng là gì? - Cân điện tử fujihatsu

https://fujihatsu.com/xep-hang-tin-dung-la-gi-can-dien-tu-fujihatsu-1-2-218853.html

2/ Fith Ratings là gì? Nội dung và đặc điểm của nó - Cân điện tử fujihatsu

https://fujihatsu.com/fitch-ratings-la-gi-noi-dung-va-dac-diem-cua-no-can-dien-tu-fujihatsu-1-2-218935.html